La facturation électronique devient obligatoire en France à partir de septembre 2026, avec des échéances différentes selon la taille des entreprises. Mais que se passe-t-il si vous ne respectez pas ces obligations ?

Quelles sont les sanctions prévues ? Comment l'administration fiscale contrôle-t-elle la conformité ? Et surtout, comment vous protéger contre ces risques ?

Ce guide complet répond à toutes vos questions et vous donne les clés pour assurer votre conformité en tant que professionnel des métiers de bouche (traiteur, boulanger, pâtissier, laboratoire alimentaire).

Les obligations de facturation électronique : rappel des dates clés

Avant de parler des sanctions, rappelons brièvement les obligations qui s'imposent à vous.

1er septembre 2026 : Obligation de réception pour tous

Qui est concerné ?

- ✅ Toutes les entreprises, quelle que soit leur taille

- ✅ Tous les traiteurs, boulangers, pâtissiers, laboratoires alimentaires

Obligation :

- Être capable de recevoir des factures électroniques de la part de vos fournisseurs

En pratique : Vous devez disposer d'un compte sur une plateforme de dématérialisation (PDP) ou sur le Portail Public de Facturation (PPF) pour recevoir les factures de vos fournisseurs.

1er septembre 2026 : Obligation d'émission pour les grandes entreprises et ETI

Qui est concerné ?

- Grandes Entreprises (GE) et Entreprises de Taille Intermédiaire (ETI)

Impact pour les PME des métiers de bouche : Si vous travaillez avec de grands clients (restauration d'entreprise, grands groupes), ils devront vous envoyer des factures électroniques. Même si vous n'êtes pas encore obligé d'en émettre, il est recommandé de commencer pour faciliter vos échanges.

1er septembre 2027 : Obligation d'émission pour les PME et TPE

Qui est concerné ?

- ✅ Toutes les Petites et Moyennes Entreprises (PME)

- ✅ Toutes les micro-entreprises

- ✅ Tous les traiteurs, boulangers, pâtissiers, laboratoires alimentaires

Obligation :

- Émettre des factures électroniques pour toutes les transactions B2B (Business to Business)

Précision importante : Les ventes aux particuliers (B2C) ne sont pas concernées. Vos tickets de caisse ou factures pour des mariages de particuliers restent inchangés.

Les sanctions prévues par la réglementation

Le non-respect des obligations de facturation électronique expose les entreprises à plusieurs types de sanctions financières.

Sanction principale : Amende de 15 € par facture non conforme

Texte réglementaire : L'article 1737 du Code Général des Impôts prévoit une amende de 15 € par facture pour toute facture non conforme aux obligations légales.

Source officielle : Legifrance - Article 1737 du CGI

Plafond : Le montant total des amendes est plafonné à 15 000 € par année civile.

Qu'est-ce qu'une facture non conforme ?

Une facture est considérée comme non conforme si :

- ❌ Elle n'est pas émise sous forme électronique alors que vous y êtes obligé

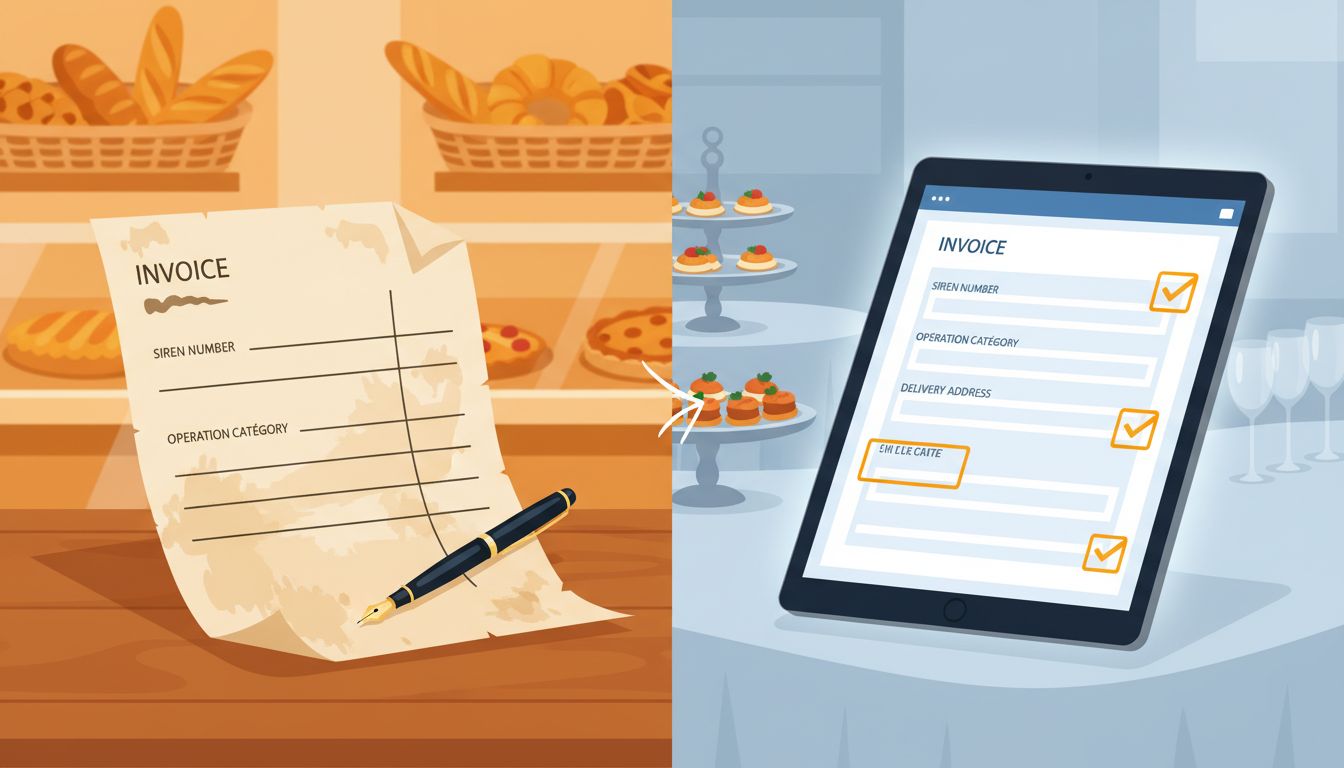

- ❌ Elle ne comporte pas toutes les mentions obligatoires (SIREN client, catégorie d'opération, adresse de livraison)

- ❌ Elle n'est pas transmise via une plateforme agréée (PDP ou PPF)

- ❌ Elle est émise dans un format non conforme aux standards réglementaires

Calcul des amendes potentielles : exemples concrets

Exemple 1 : Traiteur avec 50 factures B2B par mois

- Volume annuel : 50 factures/mois x 12 mois = 600 factures/an

- Si toutes sont non conformes : 600 x 15 € = 9 000 € d'amendes

Exemple 2 : Boulanger avec 20 factures B2B par mois

- Volume annuel : 20 factures/mois x 12 mois = 240 factures/an

- Si toutes sont non conformes : 240 x 15 € = 3 600 € d'amendes

Exemple 3 : Laboratoire de production avec 150 factures B2B par mois

- Volume annuel : 150 factures/mois x 12 mois = 1 800 factures/an

- Si toutes sont non conformes : 1 800 x 15 € = 27 000 €, plafonné à 15 000 € (plafond légal)

Conclusion : Même pour une petite activité, les amendes peuvent rapidement représenter plusieurs milliers d'euros par an.

Sanctions pour refus de recevoir des factures électroniques

Obligation dès le 1er septembre 2026 : Toutes les entreprises doivent être capables de recevoir des factures électroniques.

Sanction en cas de refus : Bien que l'amende de 15 € par facture s'applique principalement à l'émission, le refus caractérisé de recevoir des factures électroniques peut entraîner :

- Des sanctions administratives

- Des litiges commerciaux avec vos fournisseurs (qui ont l'obligation légale de vous envoyer des factures électroniques)

- Une image dégradée et des difficultés relationnelles

Conseil : Ne prenez pas de retard sur l'obligation de réception. C'est la plus simple à mettre en œuvre et elle vous permettra de vous familiariser avec le système avant l'obligation d'émission.

Sanctions pour mentions obligatoires manquantes ou erronées

Si vous émettez bien vos factures sous forme électronique via une plateforme agréée, mais que certaines mentions obligatoires sont manquantes ou erronées, vos factures peuvent être considérées comme non conformes.

Mentions obligatoires à partir de septembre 2026 :

- ✅ Numéro SIREN du client

- ✅ Catégorie de l'opération (vente, prestation, ou mixte)

- ✅ Option de paiement de la TVA sur les débits (si applicable)

- ✅ Adresse complète de livraison (si différente de l'adresse de facturation)

Sanction : Chaque facture incomplète ou erronée peut entraîner l'amende de 15 €.

Risque supplémentaire : Une facture incomplète peut être rejetée automatiquement par la plateforme de dématérialisation ou par votre client, entraînant des retards de paiement et une perte de temps pour corriger et réémettre.

Sanctions pour formats non conformes

Les factures électroniques doivent être émises dans des formats structurés conformes aux normes définies par l'administration (XML, JSON, etc.).

Sanction : Une facture émise dans un format non conforme (par exemple, un simple PDF envoyé par email sans passer par une plateforme agréée) est considérée comme une facture papier et n'est pas conforme à l'obligation de facturation électronique.

Amende : 15 € par facture, dans la limite de 15 000 € par an.

Majorations de TVA en cas de manquements graves

Au-delà des amendes spécifiques à la facturation électronique, des manquements graves ou répétés peuvent entraîner des sanctions fiscales plus lourdes.

Exemples de manquements graves :

- Absence totale de facturation électronique alors que vous y êtes obligé

- Factures fictives ou manipulées

- Non-transmission des données fiscales à l'administration

Sanctions possibles :

- Majoration de TVA pour insuffisance de déclaration (jusqu'à 40% en cas de manquement délibéré)

- Amendes fiscales complémentaires

- Contrôle fiscal approfondi

Comment l'administration fiscale contrôle-t-elle la conformité ?

Avec la facturation électronique, l'administration fiscale dispose de nouveaux outils de contrôle automatisés et en temps réel.

Pour en savoir plus : Impots.gouv.fr - Contrôle fiscal des professionnels

Transmission automatique des données fiscales

Principe : Toutes les factures électroniques (émises et reçues) transitent par le Portail Public de Facturation (PPF) ou par une Plateforme de Dématérialisation Partenaire (PDP) agréée, qui transmet automatiquement les données à l'administration fiscale.

Données transmises :

- Identité de l'émetteur et du destinataire (SIREN)

- Montants HT, TVA, TTC

- Date d'émission

- Catégorie de l'opération

- Toutes les mentions obligatoires

Conséquence : L'administration peut détecter automatiquement et instantanément :

- Les factures manquantes (incohérences entre factures émises et reçues)

- Les erreurs de TVA

- Les montants suspects

- Les entreprises qui n'émettent pas de factures électroniques alors qu'elles y sont obligées

Contrôles automatisés et ciblés

Grâce à l'analyse des données de facturation électronique, l'administration fiscale peut cibler précisément les entreprises présentant des anomalies.

Exemples d'anomalies détectées automatiquement :

- Entreprise obligée d'émettre des factures électroniques mais qui n'en émet aucune

- Incohérences entre CA déclaré et factures émises

- Taux de TVA incorrects

- Mentions obligatoires systématiquement manquantes

Conséquence : Les contrôles fiscaux seront plus ciblés et plus efficaces, avec un risque accru pour les entreprises non conformes.

Contrôles sur pièces et sur place

L'administration fiscale pourra toujours réaliser des contrôles classiques (sur pièces ou sur place) et vérifier :

- La conformité de vos factures électroniques

- L'exactitude des données transmises

- La complétude des mentions obligatoires

- La cohérence entre vos factures électroniques et votre comptabilité

Conseil : Conservez soigneusement toutes vos factures électroniques et leurs accusés de réception pendant la durée légale (10 ans).

Les risques opérationnels et commerciaux au-delà des sanctions

Au-delà des amendes prévues par la loi, la non-conformité à la facturation électronique peut entraîner des conséquences opérationnelles et commerciales négatives.

Retards de paiement

Si vos factures électroniques sont incomplètes ou erronées, elles peuvent être :

- Rejetées automatiquement par la plateforme de dématérialisation

- Contestées par vos clients

- Mises en attente de correction

Conséquence : Retard de paiement, impact négatif sur votre trésorerie.

Exemple concret : Un traiteur qui facture 10 000 € TTC pour un événement avec une facture incomplète (SIREN client manquant) voit sa facture rejetée. Il doit la corriger et la réémettre, retardant le paiement de plusieurs semaines.

Dégradation de l'image professionnelle

Émettre régulièrement des factures non conformes ou avec des erreurs donne une image de manque de professionnalisme.

Risques :

- Perte de confiance de vos clients

- Difficultés à travailler avec de grands comptes exigeants

- Réputation ternie dans votre secteur

Perte de temps et charge administrative

Corriger des factures erronées, gérer les litiges, répondre aux demandes de l'administration fiscale : tout cela mobilise du temps et de l'énergie.

Impact : Moins de temps consacré à votre cœur de métier (production culinaire, développement commercial).

Risque de rupture commerciale

Certains grands clients (entreprises, collectivités) peuvent refuser de travailler avec des fournisseurs qui ne sont pas en conformité avec la facturation électronique.

Conséquence : Perte de marchés importants.

Comment assurer votre conformité et éviter les sanctions ?

La bonne nouvelle : il existe des solutions simples et efficaces pour garantir votre conformité à 100%.

1. S'équiper d'un logiciel de gestion adapté

Le facteur clé de conformité : Utiliser un logiciel de gestion (ERP) spécialisé pour les métiers de bouche qui intègre nativement la facturation électronique.

Avantages d'un logiciel comme Potti :

- ✅ Génération automatique de factures électroniques conformes (format, mentions obligatoires)

- ✅ Connexion à de multiples Plateformes de Dématérialisation Partenaires (PDP) agréées : Tiime, Pennylane, Qonto, Odoo, et bien d'autres

- ✅ Contrôles automatiques avant émission (alertes si une mention manque)

- ✅ Mise à jour réglementaire automatique en cas d'évolution des obligations

- ✅ Flexibilité totale : gardez votre écosystème comptable existant

- ✅ Archivage sécurisé et recherche facilitée

- ✅ Support et accompagnement pour garantir la conformité

Avec Potti :

- Vous collectez une seule fois les informations clients (SIREN, adresses de livraison)

- Les factures sont générées automatiquement avec toutes les mentions obligatoires

- L'envoi via la PDP se fait en un clic, sans manipulation manuelle

- Risque d'erreur : proche de zéro

2. Collecter et maintenir à jour les données clients

Données indispensables pour chaque client professionnel (B2B) :

- ✅ Numéro SIREN

- ✅ Adresse de facturation

- ✅ Adresse(s) de livraison si différente(s)

- ✅ Email de réception des factures électroniques

- ✅ Contact comptabilité

Action immédiate : Dès maintenant (2025), mettez à jour votre base de données clients avec ces informations. Profitez de chaque nouveau devis ou facture pour compléter les données manquantes.

Avec Potti : La fiche client intègre tous ces champs, et le logiciel vous alerte si une information manque avant l'émission d'une facture.

3. Former vos équipes

Qui doit être formé ?

- ✅ Équipe commerciale : collecter les informations clients

- ✅ Équipe administrative : émettre des factures conformes

- ✅ Direction : comprendre les enjeux et les risques

Formation recommandée :

- 1 session de 2 heures sur les obligations réglementaires et les nouvelles mentions

- 1 session pratique de 1 heure sur l'utilisation du logiciel de facturation électronique

Avec Potti : Nous proposons des formations dédiées pour vos équipes lors de la mise en place du logiciel.

4. Tester en conditions réelles avant les dates butoirs

Planning recommandé :

- Début 2026 : Tester l'émission et la réception de factures électroniques avec quelques clients et fournisseurs volontaires

- Juillet-Août 2026 : Généraliser progressivement

- 1er septembre 2026 : Être prêt pour la réception obligatoire

- Septembre 2026 - Août 2027 : S'entraîner à l'émission (même si pas encore obligatoire pour les PME)

- 1er septembre 2027 : Basculer 100% de vos factures B2B en électronique

Avantage : Vous identifiez et corrigez les problèmes en amont, sans pression de dernière minute.

5. Mettre en place des contrôles internes

Checklist avant émission de chaque facture :

- ✅ SIREN du client renseigné

- ✅ Catégorie d'opération indiquée

- ✅ Adresse de livraison mentionnée (si différente de l'adresse de facturation)

- ✅ Mention TVA sur les débits (si applicable)

- ✅ Toutes les informations classiques présentes (date, montants, conditions de paiement)

Avec Potti : Ces contrôles sont automatisés. Le logiciel vous alerte si une information obligatoire manque, vous empêchant d'émettre une facture non conforme.

6. Assurer un suivi régulier de votre conformité

Actions recommandées :

- ✅ Audit mensuel : vérifier que toutes les factures émises sont bien électroniques et conformes

- ✅ Mise à jour de la base clients : compléter les informations manquantes au fur et à mesure

- ✅ Veille réglementaire : se tenir informé des évolutions de la réglementation

Avec Potti : Un tableau de bord de conformité vous permet de visualiser en temps réel le statut de vos factures (émises, reçues, conformes, à corriger).

Que faire si vous recevez une notification de l'administration fiscale ?

Malgré toutes vos précautions, vous pourriez recevoir une notification de l'administration fiscale signalant une anomalie ou une non-conformité.

Étape 1 : Ne pas paniquer

Une notification ne signifie pas automatiquement une sanction. L'administration peut vous demander des clarifications ou des corrections.

Étape 2 : Analyser la notification

Identifiez précisément le problème :

- De quelle(s) facture(s) s'agit-il ?

- Quelle est la nature de l'anomalie ? (mention manquante, format incorrect, montant incohérent)

- Quelle est la période concernée ?

Étape 3 : Corriger rapidement

Actions immédiates :

- Vérifier les factures concernées dans votre logiciel

- Corriger les erreurs si nécessaire

- Réémettre les factures corrigées si demandé

- Répondre à l'administration dans les délais impartis

Étape 4 : Prévenir la récidive

Mettre en place des actions correctives :

- Identifier la cause de l'erreur (erreur humaine, paramétrage logiciel, donnée client manquante)

- Former à nouveau les équipes si nécessaire

- Renforcer les contrôles internes

Avec Potti : Notre équipe support vous accompagne en cas de notification fiscale pour analyser le problème et mettre en place les corrections nécessaires.

Conclusion : La conformité est plus simple qu'il n'y paraît

Les sanctions prévues en cas de non-respect de la facturation électronique peuvent sembler impressionnantes :

- 15 € par facture non conforme, jusqu'à 15 000 € par an

- Risques de contrôles fiscaux ciblés

- Conséquences opérationnelles et commerciales

Mais la bonne nouvelle : la conformité est simple à atteindre avec les bons outils.

En vous équipant dès maintenant d'un logiciel de gestion adapté comme Potti, vous :

- ✅ Générez automatiquement des factures conformes à 100%

- ✅ Éliminez les risques d'erreurs humaines

- ✅ Gagnez du temps sur l'administratif

- ✅ Vous protégez contre les sanctions

- ✅ Améliorez votre professionnalisme

Ne prenez pas de risques inutiles avec votre conformité fiscale. Anticipez dès maintenant la transition vers la facturation électronique.

Découvrez comment Potti garantit votre conformité et sécurise votre activité dès 2026.

Sources officielles

- Legifrance - Article 1737 du CGI (sanctions)

- Impots.gouv.fr - Contrôle fiscal

- Economie.gouv.fr - Facturation électronique

Articles connexes

- Facturation électronique 2026 : guide complet

- Calendrier facturation électronique 2026-2027

- Choisir sa plateforme PDP

- Mentions obligatoires factures 2026

- Logiciel traiteur : guide complet