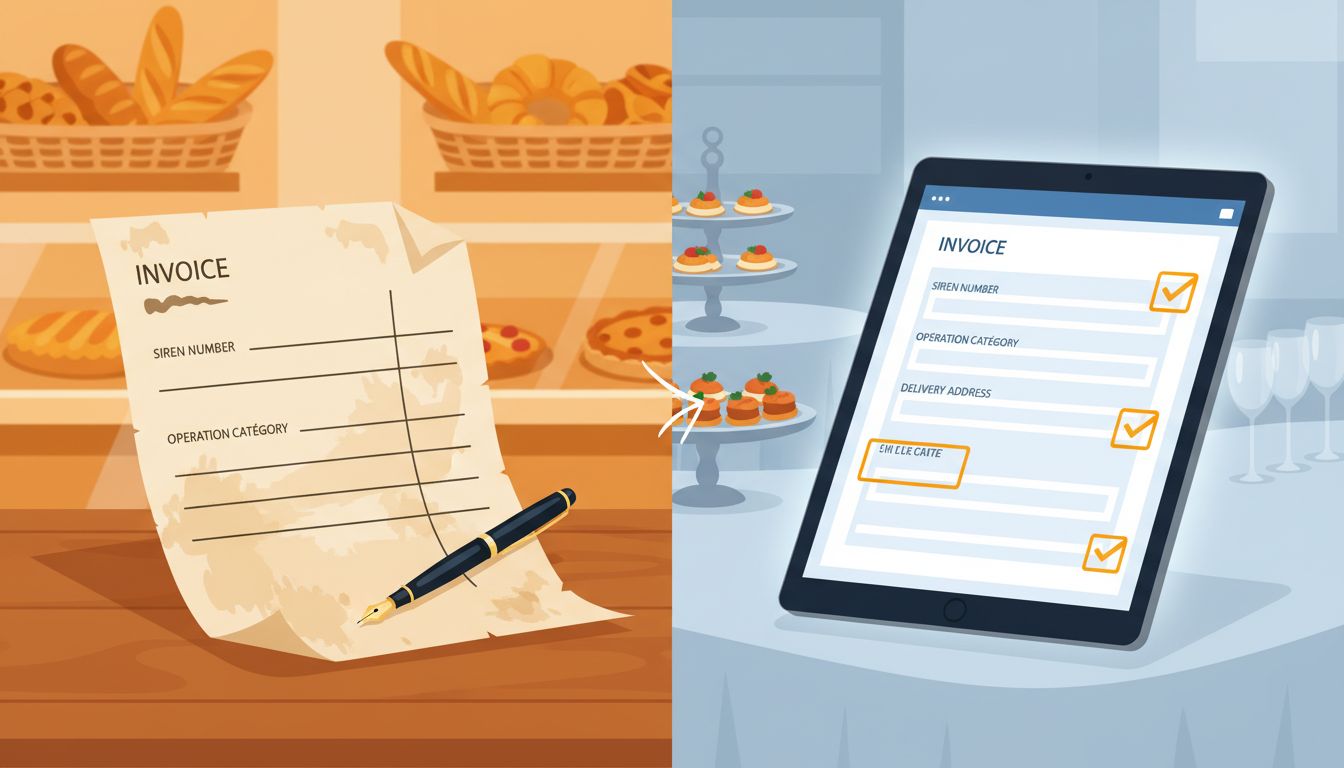

À partir du 1er septembre 2026, vos factures électroniques devront comporter de nouvelles mentions obligatoires en plus de celles déjà exigées actuellement. Ces ajouts visent à renforcer la traçabilité fiscale et à faciliter le contrôle par l'administration.

Pour les professionnels des métiers de bouche (traiteurs, boulangers, pâtissiers, laboratoires alimentaires), il est crucial de bien comprendre ces nouvelles exigences pour éviter les erreurs et les sanctions.

Ce guide détaillé vous explique toutes les mentions obligatoires, avec des exemples concrets adaptés à votre activité et des conseils pour automatiser leur intégration.

Rappel : les mentions obligatoires actuelles (déjà en vigueur)

Avant d'aborder les nouveautés 2026, rappelons les mentions qui sont déjà obligatoires sur toute facture depuis de nombreuses années.

Informations sur l'émetteur (votre entreprise)

- ✅ Raison sociale ou nom commercial

- ✅ Forme juridique (SARL, SAS, auto-entrepreneur, etc.)

- ✅ Adresse du siège social

- ✅ Numéro SIREN ou SIRET

- ✅ Numéro RCS (Registre du Commerce et des Sociétés) si applicable

- ✅ Capital social (si société)

- ✅ Numéro de TVA intracommunautaire

- ✅ Coordonnées de contact (téléphone, email)

Informations sur le client

- ✅ Raison sociale ou nom du client professionnel

- ✅ Adresse du client

Informations sur la facture

- ✅ Numéro de facture unique et séquentiel

- ✅ Date d'émission de la facture

- ✅ Date de livraison ou d'exécution de la prestation (si différente de la date d'émission)

Détail des prestations ou produits

- ✅ Description précise de chaque bien ou service

- ✅ Quantité

- ✅ Prix unitaire hors taxes (HT)

- ✅ Montant total HT par ligne

- ✅ Taux de TVA applicable par ligne

- ✅ Montant de TVA par taux

- ✅ Montant total TTC

Conditions de paiement

- ✅ Conditions de paiement (comptant, 30 jours, etc.)

- ✅ Date d'échéance du paiement

- ✅ Modalités de paiement (virement, chèque, CB)

- ✅ Coordonnées bancaires (RIB)

- ✅ Taux des pénalités de retard en cas de paiement tardif

- ✅ Indemnité forfaitaire pour frais de recouvrement (40 € en cas de retard)

Ces mentions restent obligatoires avec la facturation électronique. Les nouvelles mentions viennent s'y ajouter.

Les 4 nouvelles mentions obligatoires en 2026

À partir du 1er septembre 2026, quatre nouvelles mentions devront figurer sur toutes vos factures électroniques B2B.

Source officielle : Service-Public.fr - Mentions obligatoires sur une facture et Economie.gouv.fr - Facturation électronique

1. Le numéro SIREN du client

Nouvelle obligation : Vous devez obligatoirement indiquer le numéro SIREN (9 chiffres) de votre client professionnel sur chaque facture électronique.

Pourquoi ?

- Permet à l'administration fiscale d'identifier précisément l'acheteur

- Facilite le rapprochement automatique entre factures émises et reçues

- Renforce la lutte contre la fraude à la TVA

En pratique pour un traiteur/boulanger :

Vous devez collecter et enregistrer le SIREN de tous vos clients professionnels :

- Entreprises privées

- Associations

- Collectivités

- Établissements publics

Où trouver le SIREN d'un client ?

- Sur les factures qu'il vous envoie

- Sur son site internet (souvent dans les mentions légales)

- Sur le site gratuit de l'INSEE : Annuaire des entreprises (sirene.fr)

- Sur le site officiel : INSEE - Répertoire SIRENE

- En le lui demandant directement lors de la prise de commande

Conseil pratique : Intégrez le SIREN dans votre base de données clients dès maintenant, même avant l'obligation de septembre 2026. Profitez de chaque nouveau devis pour demander cette information.

Avec un logiciel comme Potti : Le SIREN est enregistré dans la fiche client et automatiquement repris sur toutes les factures, sans ressaisie. Les factures sont ensuite envoyées automatiquement vers la PDP de votre choix (Tiime, Pennylane, Qonto, Odoo, etc.).

2. La catégorie de l'opération

Nouvelle obligation : Vous devez indiquer si votre facture concerne :

- Une vente de marchandises (biens)

- Une prestation de services

- Les deux (mixte)

Pourquoi ?

- Permet à l'administration de mieux analyser les flux économiques

- Facilite le pré-remplissage automatique des déclarations de TVA

En pratique pour les métiers de bouche :

La plupart des prestations traiteur ou boulanger combinent vente de produits alimentaires + prestations de services.

Exemples de catégorisation :

| Type d'activité | Catégorie |

|---|---|

| Vente en gros à un restaurant (produits finis) | Vente de marchandises |

| Service traiteur complet (nourriture + service, livraison, personnel) | Vente et prestation de services |

| Vente de pain à une cantine scolaire | Vente de marchandises |

| Buffet traiteur avec service à table et animation | Vente et prestation de services |

| Location de matériel sans nourriture | Prestation de services |

Conseil pratique : Pour un traiteur, la majorité de vos factures seront de catégorie "Vente et prestation de services" car vous vendez des produits alimentaires ET vous fournissez des services associés (livraison, dressage, service, location de matériel, personnel).

Avec un logiciel comme Potti : Vous pouvez définir la catégorie par défaut selon le type de prestation, et elle sera automatiquement reprise sur la facture électronique.

3. L'option de paiement de la TVA sur les débits (si applicable)

Nouvelle obligation : Si vous avez opté pour le régime de TVA sur les débits (et non sur les encaissements), vous devez explicitement le mentionner sur vos factures électroniques.

Rappel des deux régimes :

TVA sur les encaissements (régime de droit commun pour les TPE/PME) :

- Vous déclarez et payez la TVA uniquement quand votre client vous a effectivement payé

- Avantage : meilleure trésorerie

TVA sur les débits (option) :

- Vous déclarez et payez la TVA dès l'émission de la facture, même si le client ne vous a pas encore payé

- Inconvénient : impact négatif sur la trésorerie

En pratique pour les métiers de bouche :

La plupart des traiteurs, boulangers et pâtissiers sont au régime de TVA sur les encaissements (pas besoin de mentionner quoi que ce soit de spécial).

Si vous avez opté pour la TVA sur les débits (rare dans les métiers de bouche), vous devez l'indiquer clairement.

Mention à ajouter : "Option pour le paiement de la TVA sur les débits"

Avec un logiciel comme Potti : Vous paramétrez votre régime de TVA une seule fois dans les paramètres de l'entreprise, et la mention est automatiquement ajoutée si nécessaire.

4. L'adresse complète de livraison (si différente de l'adresse de facturation)

Nouvelle obligation : Si l'adresse de livraison des biens est différente de l'adresse de facturation du client, vous devez obligatoirement indiquer l'adresse complète de livraison sur la facture électronique.

Pourquoi ?

- Permet de tracer précisément le lieu de réalisation de la transaction

- Facilite les contrôles douaniers et fiscaux

- Renforce la lutte contre les montages frauduleux

En pratique pour les traiteurs :

C'est particulièrement important pour les traiteurs événementiels !

Vous livrez très souvent sur des lieux d'événements (salles de réception, domiciles de particuliers, entreprises) qui sont différents du siège social de votre client facturé.

Exemples concrets :

Cas 1 : Traiteur pour une entreprise

- Client facturé : Entreprise ABC, 15 rue du Commerce, 75001 Paris (siège social)

- Lieu de livraison : Salle des Fêtes de Versailles, 10 avenue de Trianon, 78000 Versailles

- Obligation : Indiquer l'adresse complète de la salle de Versailles sur la facture électronique

Cas 2 : Boulanger livrant une cantine scolaire

- Client facturé : Mairie de Saint-Cloud, Place du Général de Gaulle, 92210 Saint-Cloud

- Lieu de livraison : École Primaire Jules Ferry, 5 rue des Écoles, 92210 Saint-Cloud

- Obligation : Indiquer l'adresse complète de l'école sur la facture

Cas 3 : Laboratoire de production livrant un restaurant

- Client facturé : Restaurant "Le Gourmet", 20 rue de la Gastronomie, 69001 Lyon (adresse de facturation identique au lieu de livraison)

- Pas d'obligation d'indiquer une adresse de livraison séparée (car identique à l'adresse de facturation)

Conseil pratique : Lors de la prise de commande, demandez systématiquement l'adresse précise de livraison et enregistrez-la dans votre système.

Avec un logiciel comme Potti : Vous pouvez enregistrer plusieurs adresses de livraison pour un même client. Lors de la création du devis ou de la facture, vous sélectionnez l'adresse concernée, qui sera automatiquement reprise sur la facture électronique.

Exemples de factures conformes 2026

Voici deux exemples concrets de factures électroniques conformes aux nouvelles obligations 2026, adaptées aux métiers de bouche.

Exemple 1 : Facture traiteur pour un événement d'entreprise

Émetteur : Traiteur "Les Délices d'Antan" SARL au capital de 10 000 € 15 rue des Saveurs, 75010 Paris SIREN : 123 456 789 TVA : FR12345678900 RCS Paris B 123 456 789

Client : Société Gourmet Services SIREN : 987 654 321 (nouvelle mention) 30 avenue des Entrepreneurs, 75015 Paris

Adresse de livraison : (nouvelle mention) Salle de Réception "Le Grand Palais" 12 avenue de la Fête, 92100 Boulogne-Billancourt

Facture n° : 2026-0542 Date d'émission : 15/09/2026 Date de prestation : 14/09/2026

Catégorie de l'opération : Vente de marchandises et prestation de services (nouvelle mention)

Détail de la prestation :

| Désignation | Qté | PU HT | Total HT | TVA |

|---|---|---|---|---|

| Cocktail apéritif (50 personnes) | 1 | 750,00 € | 750,00 € | 5,5% |

| Plat principal (50 personnes) | 1 | 1 500,00 € | 1 500,00 € | 5,5% |

| Desserts assortis (50 personnes) | 1 | 400,00 € | 400,00 € | 5,5% |

| Service traiteur (personnel, vaisselle) | 1 | 500,00 € | 500,00 € | 20% |

| Livraison et installation | 1 | 150,00 € | 150,00 € | 20% |

Total HT : 3 300,00 € TVA 5,5% : 145,75 € TVA 20% : 130,00 € Total TTC : 3 575,75 €

Conditions de paiement : 30 jours nets Date d'échéance : 15/10/2026 Pénalités de retard : 10% par an Indemnité forfaitaire de recouvrement : 40 €

Exemple 2 : Facture boulanger pour une cantine scolaire

Émetteur : Boulangerie "Le Bon Pain" EURL au capital de 5 000 € 8 place du Marché, 92200 Neuilly-sur-Seine SIREN : 111 222 333 TVA : FR11122233300 RCS Nanterre B 111 222 333

Client : Mairie de Neuilly-sur-Seine – Service Restauration Scolaire SIREN : 219 200 585 (nouvelle mention) 61 rue de Chartres, 92200 Neuilly-sur-Seine

Adresse de livraison : (nouvelle mention) École Élémentaire Perronet 192 rue Perronet, 92200 Neuilly-sur-Seine

Facture n° : 2026-1123 Date d'émission : 30/09/2026 Période concernée : Septembre 2026

Catégorie de l'opération : Vente de marchandises (nouvelle mention)

Détail des livraisons :

| Désignation | Qté | PU HT | Total HT | TVA |

|---|---|---|---|---|

| Pain complet (par unité) | 600 | 0,45 € | 270,00 € | 5,5% |

| Baguettes tradition (par unité) | 400 | 0,80 € | 320,00 € | 5,5% |

| Pains au lait (par 10) | 50 | 2,50 € | 125,00 € | 5,5% |

Total HT : 715,00 € TVA 5,5% : 39,33 € Total TTC : 754,33 €

Conditions de paiement : 45 jours fin de mois Date d'échéance : 15/11/2026 Pénalités de retard : 10% par an Indemnité forfaitaire de recouvrement : 40 €

Comment collecter et gérer ces nouvelles informations ?

L'ajout de ces nouvelles mentions obligatoires impose une organisation rigoureuse pour collecter, enregistrer et utiliser ces informations.

Étape 1 : Mettre à jour votre base de données clients

Actions à mener dès maintenant (2025) :

✅ Identifier tous vos clients professionnels (B2B)

- Extraire la liste complète depuis votre système actuel

- Distinguer les clients actifs des clients ponctuels

✅ Collecter le SIREN de chaque client

- Envoyer un email groupé pour informer de la réforme et demander le SIREN

- Vérifier les SIREN sur le site de l'INSEE (gratuit)

- Enregistrer le SIREN dans votre logiciel de gestion

✅ Enregistrer les adresses de livraison

- Pour chaque client, lister toutes les adresses de livraison possibles

- Bien distinguer adresse de facturation et adresse(s) de livraison

- Associer chaque adresse à un libellé clair (ex : "Siège social", "Site de production", "Salle de réception Versailles")

✅ Définir la catégorie d'opération par défaut

- Selon votre type d'activité, définir la catégorie principale (vente seule, prestation seule, ou mixte)

- Ajuster au cas par cas si nécessaire

Avec un logiciel comme Potti : La fiche client comporte des champs dédiés pour le SIREN, les multiples adresses de livraison et la catégorie d'opération. Toutes ces informations sont ensuite automatiquement reprises sur les devis et factures.

Étape 2 : Adapter vos modèles de factures

Si vous utilisez encore Excel ou Word pour générer vos factures, vous devrez modifier vos modèles pour intégrer les nouvelles mentions.

À ajouter dans votre modèle de facture :

✅ Champ "SIREN client" bien visible ✅ Champ "Catégorie de l'opération" ✅ Mention "Option TVA sur les débits" (si applicable) ✅ Bloc "Adresse de livraison" (si différente de l'adresse de facturation)

Attention aux erreurs manuelles : Si vous remplissez manuellement ces champs, le risque d'oubli ou d'erreur est élevé. Une facture incomplète peut être rejetée ou entraîner une sanction.

Avec un logiciel comme Potti : Les modèles de factures sont conformes aux normes 2026. Toutes les mentions obligatoires sont automatiquement intégrées selon les données clients enregistrées. Aucun risque d'oubli.

Étape 3 : Former vos équipes

Qui doit être formé ?

✅ Équipe commerciale / prise de commande

- Former à collecter systématiquement le SIREN et l'adresse de livraison lors de chaque nouvelle commande

✅ Équipe administrative / facturation

- Former aux nouvelles mentions obligatoires

- Former à vérifier la complétude des informations avant émission de la facture

✅ Direction / gestion

- Sensibiliser aux enjeux de conformité et aux risques de sanctions

Sessions de formation recommandées :

- 1 session de 2 heures pour expliquer la réforme et les nouvelles mentions

- 1 session pratique de 1 heure pour manipuler le logiciel et créer des factures conformes

Étape 4 : Mettre en place des contrôles de conformité

Avant l'émission de chaque facture électronique, vérifier :

✅ Le SIREN du client est bien renseigné ✅ La catégorie d'opération est bien indiquée ✅ L'adresse de livraison est mentionnée si elle diffère de l'adresse de facturation ✅ La mention TVA sur les débits est présente si vous avez opté pour ce régime

Astuce automatisation : Avec un logiciel comme Potti, des contrôles automatiques vous alertent si une information obligatoire est manquante avant l'envoi de la facture. Vous évitez ainsi tout risque de non-conformité.

Les sanctions en cas de mentions manquantes ou erronées

Le non-respect des mentions obligatoires sur les factures électroniques peut entraîner des sanctions financières.

Amende pour facture non conforme

Sanction prévue : 15 € par facture non conforme, dans la limite de 15 000 € par année civile.

Exemples de non-conformité :

- SIREN client manquant

- Catégorie d'opération non indiquée

- Adresse de livraison manquante alors qu'elle diffère de l'adresse de facturation

- Mention TVA sur les débits absente alors que vous avez opté pour ce régime

Calcul pour un traiteur émettant 80 factures B2B par mois :

- 80 factures/mois x 12 mois = 960 factures/an

- Si toutes sont non conformes : 960 x 15 € = 14 400 € d'amendes (sous le plafond de 15 000 €)

Conseil : Un logiciel de gestion conforme et automatisé comme Potti vous protège contre ce risque en garantissant que toutes les mentions obligatoires sont présentes sur chaque facture. Potti se connecte ensuite à la PDP de votre choix (Tiime, Pennylane, Qonto, Odoo, etc.) pour l'envoi automatique.

Risque de rejet de la facture

Une facture électronique incomplète ou erronée peut être rejetée automatiquement par la plateforme de dématérialisation ou par le client.

Conséquences :

- Retard de paiement

- Dégradation de l'image professionnelle

- Temps perdu à corriger et réémettre la facture

Conclusion : Automatisez pour sécuriser votre conformité

Les nouvelles mentions obligatoires sur les factures électroniques 2026 renforcent les exigences de traçabilité et de conformité pour tous les professionnels.

Pour les traiteurs, boulangers et métiers de bouche, ces nouvelles obligations impliquent :

- Une collecte rigoureuse des informations clients (SIREN, adresses de livraison)

- Une adaptation des modèles de factures

- Un suivi précis de la catégorie des opérations

La meilleure stratégie pour éviter les erreurs et les sanctions est d'utiliser un logiciel de gestion qui automatise l'intégration de ces mentions obligatoires.

Avec Potti, toutes les informations sont collectées dès la fiche client et automatiquement reprises sur vos devis et factures électroniques. Vous êtes conforme sans effort, et vous vous concentrez sur votre cœur de métier.

Découvrez comment Potti simplifie votre facturation électronique et assurez votre conformité dès 2026.

Sources officielles

- Service-Public.fr - Mentions obligatoires facture

- Economie.gouv.fr - Facturation électronique

- Annuaire des entreprises - Recherche SIREN

Articles connexes

- Facturation électronique 2026 : guide complet

- Calendrier facturation électronique 2026-2027

- Choisir sa plateforme PDP

- Sanctions et conformité

- Logiciel traiteur : guide complet